注意了,发票这24条风险点,企业抓紧自查!

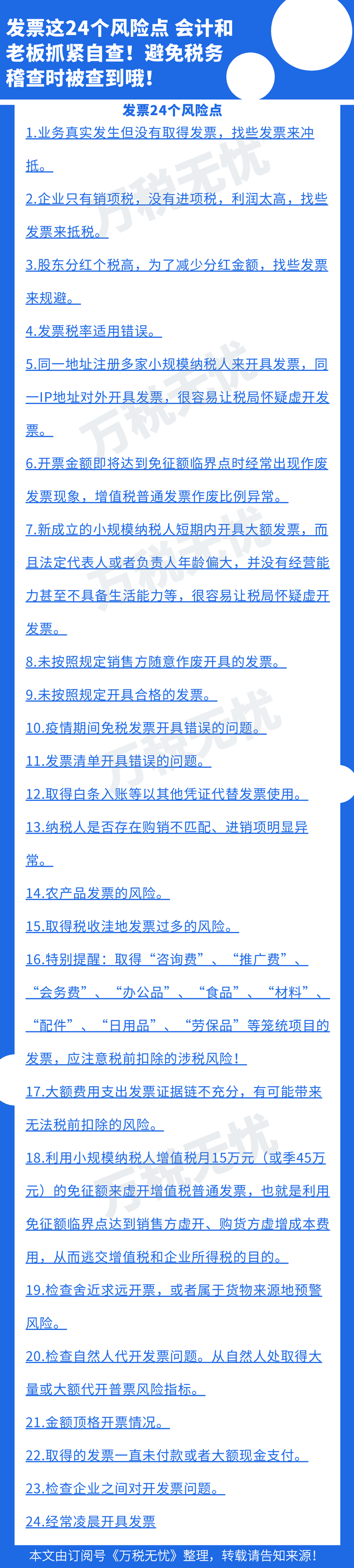

发票这24个风险点 会计和老板抓紧自查!避免税务稽查时被查到哦!

1.业务真实发生但没有取得发票,找些发票来冲抵。

2.企业只有销项税,没有进项税,利润太高,找些发票来抵税。

3.股东分红个税高,为了减少分红金额,找些发票来规避。

4.发票税率适用错误。

5.同一地址注册多家小规模纳税人来开具发票,同一IP地址对外开具发票,很容易让税局怀疑虚开发票。

6.开票金额即将达到免征额临界点时经常出现作废发票现象,增值税普通发票作废比例异常。

7.新成立的小规模纳税人短期内开具大额发票,而且法定代表人或者负责人年龄偏大,并没有经营能力甚至不具备生活能力等,很容易让税局怀疑虚开发票。

8.未按照规定销售方随意作废开具的发票。

9.未按照规定开具合格的发票。

10.疫情期间免税发票开具错误的问题。

11.发票清单开具错误的问题。

12.取得白条入账等以其他凭证代替发票使用。

13.纳税人是否存在购销不匹配、进销项明显异常。

14.农产品发票的风险。

15.取得税收洼地发票过多的风险。

16.特别提醒:取得“咨询费”、“推广费”、“会务费”、“办公品”、“食品”、“材料”、“配件”、“日用品”、“劳保品”等笼统项目的发票,应注意税前扣除的涉税风险!

17.大额费用支出发票证据链不充分,有可能带来无法税前扣除的风险。

18.利用小规模纳税人增值税月15万元(或季45万元)的免征额来虚开增值税普通发票,也就是利用免征额临界点达到销售方虚开、购货方虚增成本费用,从而逃交增值税和企业所得税的目的。

19.检查舍近求远开票,或者属于货物来源地预警风险。

20.检查自然人代开发票问题。从自然人处取得大量或大额代开普票风险指标。

21.金额顶格开票情况。

22.取得的发票一直未付款或者大额现金支付。

23.检查企业之间对开发票问题。

24.经常凌晨开具发票。

评论